Guide : Comment je me suis constitué 85 000 € de patrimoine financier en 3 ans d'alternance !

On entend souvent dire que la jeunesse est faite pour préparer son avenir ou bien détruire son futur. Il ne faut pas être aussi fataliste et savoir faire la part des choses. En effet, il est intéressant de commencer dans la vie active avec un pécule de côté, néanmoins la course à l’argent à en devenir avare peut rendre malsain. Dans ce guide, vous retraçant mon parcours, le montant atteint de 85 000 € n’était pas l’objectif initial, pour être honnête il n’y avait même pas d’objectif. Je n’imaginais pas que cela irait si vite et que les marchés seraient aussi performants. À savoir que de manière générale, l’investissement sur les marchés financiers est un processus lent qui doit être maîtrisé pour optimiser sa rentabilité et limiter sa perte.

Rien ne sert de se presser, ni de se comparer, il suffit de s’y mettre. Tout comme le vélo, c’est en tombant que l’on apprend ; et pour garder l’équilibre, il convient d’avancer et de continuer à pratiquer.

Bien évidemment, je dois cette performance à mes études et ma prise de risque. Pour information, j’ai été conseiller patrimonial puis gérant privé en gestion de fortune ce qui m’a permis de me familiariser très rapidement avec le monde de l’investissement.

J’ai donc décidé de vous faire part de mon expérience pour vous permettre de suivre le même parcours, en partant de 0€ pour se constituer un capital significatif afin de commencer la vie active avec un patrimoine financier.

Ceci n'est pas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. L'investissement dans les sociétés comporte un risque de perte (totale ou partielle) du capital investi.

Connaître ses ressources

Le premier état des lieux que vous devrez faire est de connaître le montant que vous toucherez chaque mois. Pour certains, le salaire ne sera pas la seule source de revenu, vous pourrez bénéficier de prime, de treizième mois, d’épargne salariale (regroupant la participation, l’intéressement, l’abondement voir même l’actionnariat salarié). Chaque source de revenu ne sera pas à minimiser pour développer le potentiel de ses investissements, c’est d’ailleurs tout ce qui fera la différence.

Également, certaines personnes peuvent bénéficier d’aides de l’état, certaines aides de l’état peuvent justifier un besoin comme les APL, d’autres comme la prime d’activité ne le sont pas toujours. En effet, une personne peut percevoir la prime d’activité vise à encourager les personnes ayant les salaires les moins élevés à travailler, afin d'améliorer leur niveau de vie. Vous êtes éligible à cette aide, lorsque votre salaire est supérieur à 980€ et inférieur à 1500€, en tant que salarié ou alternant quand bien même vous êtes confortablement hébergé à titre gratuit. Le montant de cette allocation n’est pas négligeable, même si ce n’est pas ce supplément d’argent qui fera la différence.

Nous allons donc voir tout au long de ce guide comment peut-on se constituer un patrimoine financier en tant qu’alternant. Dans un premier temps, nous verrons comment optimiser la gestion de son budget et dans un second temps qu'elles sont les stratégies à mettre en place.

Faire la distinction entre actif et passif

De manière très simple un actif est un bien ou un titre de propriété pouvant prendre potentiellement de la valeur et pourra vous permettre de faire une plus-value et/ou de percevoir des revenus. Un actif peut être une action, un bien immobilier, mais aussi une œuvre d’art, une montre ou un sac à main de luxe. A contrario, un passif est un bien dont la valeur se déprécie dès son achat et ne pourra (normalement) jamais être revendu plus cher ou vous permettre de tirer plus de revenus que vous en avez dépensés.

Une fois la différence faite, vous devrez vous concentrer sur l’acquisition d’actif, car seuls les actifs pourront vous permettre à terme de valoriser votre patrimoine et ensuite améliorer votre niveau de vie.

Connaître ses dépenses

La meilleure solution pour connaître ses dépenses est de les anticiper. Il y a certaines dépenses dont il vous sera impossible de vous passer comme les coûts fixes comptant le loyer, la box internet etc… et les coûts variables, les repas, les plaisirs... À la différence des coûts fixes, les coûts variables pourront être diminués à condition d’améliorer votre qualité de vie, aliments de meilleures qualités, repas fait maison etc…

Il est conseillé de se fixer un budget dès le début du mois pour faire face à ces dépenses. Le premier jour où le salaire arrive, toute la stratégie sera à appliquer. L’objectif n’est pas d’être complètement borné sur la gestion de son propre budget et d’avoir le sentiment de se priver, mais juste de savoir faire la différence entre ce qui est nécessaire ou non. Dans notre entourage nous pouvons observer certains faire des dépenses non nécessaires ou des dépenses onéreuses afin de prouver un certain statut social. La majorité de ces personnes adorent vivre au-dessus de leur moyen en s’offrant des biens de luxe. Avoir le sentiment d’être considéré comme quelqu’un d’aisé est agréable et procure un sentiment de supériorité, néanmoins cela ne ressort que de l’imaginaire et non de la réalité. Malheureusement, cela manque de compatibilité avec la constitution d’un patrimoine solide et rentable, il faut donc prioriser ses choix.

Connaître ses dépenses est important pour avoir connaissance de son niveau de vie. Me concernant, je notais l’intégralité de toutes mes dépenses de la semaine chaque samedi matin au réveil. Je devais faire un point sur le montant dépensé afin d’être conscient de ce dont j’avais besoin pour vivre.

Après avoir étudié précisément le montant dont j’avais besoin mensuellement, je laissais cette somme sur mon compte courant en début de mois et tout le reste de mon salaire partait sur des contrats financiers.

Investir directement sur des contrats financiers vous incite à les conserver, car vous pourrez bénéficier d’avantages fiscaux à terme si vous respectez les conditions de non-retrait mais également concernant les démarches pour récupérer les montants investis qui peuvent prendre entre 5 et 15 jours. Généralement, les contrats pour investir sur les marchés financiers sont des enveloppes fiscales (s'il n'y a pas de retrait effectué sur les contrats d'investissement alors, vous ne payez pas d'impôt.). Les enveloppes fiscales les plus répendues sont les assurances vie,le plan d'épargne action (PEA) et le PEA Jeune.

La gestion du budget

Les deux premiers mois, vous devrez vous constituer votre épargne de précaution sur un livret d’épargne disponible, l'objectif est de pouvoir faire face aux coups durs de la vie. Vous pourrez choisir entre 2 livrets d’épargne disponible :

- Livret d’épargne populaire : si vous êtes autonome fiscalement (vous n’êtes plus dans le foyer fiscal de vos parents) et que votre Revenu Fiscal de Référence est égal ou inférieur à 20 296€ pour 1 part ou égal ou inférieur à 25 716€ pour 1,5 part, vous pouvez souscrire à un LEP à 2,2% de rentabilité annuelle.

- Livret jeune : son plafond est de 1 600 €, suffisant pour une épargne précaution, le taux est librement choisi par les banques, mais est voué à évoluer à la hausse ou à la baisse en fonction du taux du Livret A.

Il ne faut pas s’attarder sur la rémunération de l’épargne disponible, l’objectif est d’avoir des liquidités en cas de pépin.

Une fois l’épargne de précaution constituée vous devrez vous concentrer sur l’investissement dans divers actifs financiers et immobiliers, voire mêmes numériques (cryptoactifs).

Les cycles économiques et financiers

La société dans laquelle nous vivons générera toujours des crises économiques et financières. Il faudra faire preuve de sang-froid et investir quand tout ira mal. “Investir quand tout va mal” est facile à dire mais une fois le moment venu cela est contre intuitif. De manière générale, vous serez amenés à vouloir que le marché baisse davantage pour y investir et maximiser vos bénéfices à venir ou bien vous dire que l’heure est à l’effondrement, cette fois-ci tout est fini, le monde moderne va s’écrouler et qu’il serait plus intéressant d’acheter des terrains en Corrèze et y cultiver des légumes pour sa propre survie.

Il ne faut donc pas se laisser submerger par ses propres émotions et rester dans l’instant présent. En investissement, ce sont les émotions qui nous font faire des mauvais choix.

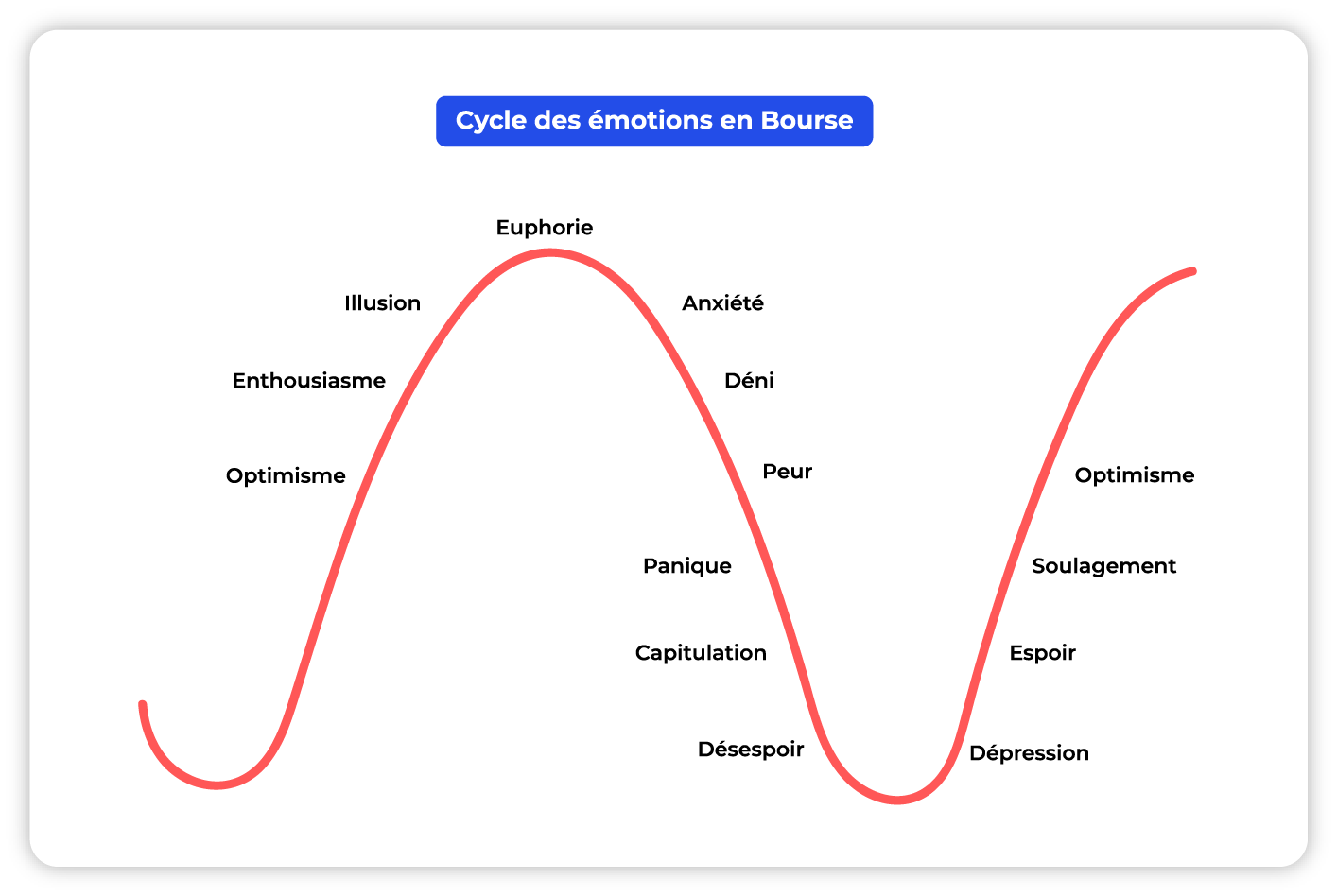

Le cycle des émotions en investissement

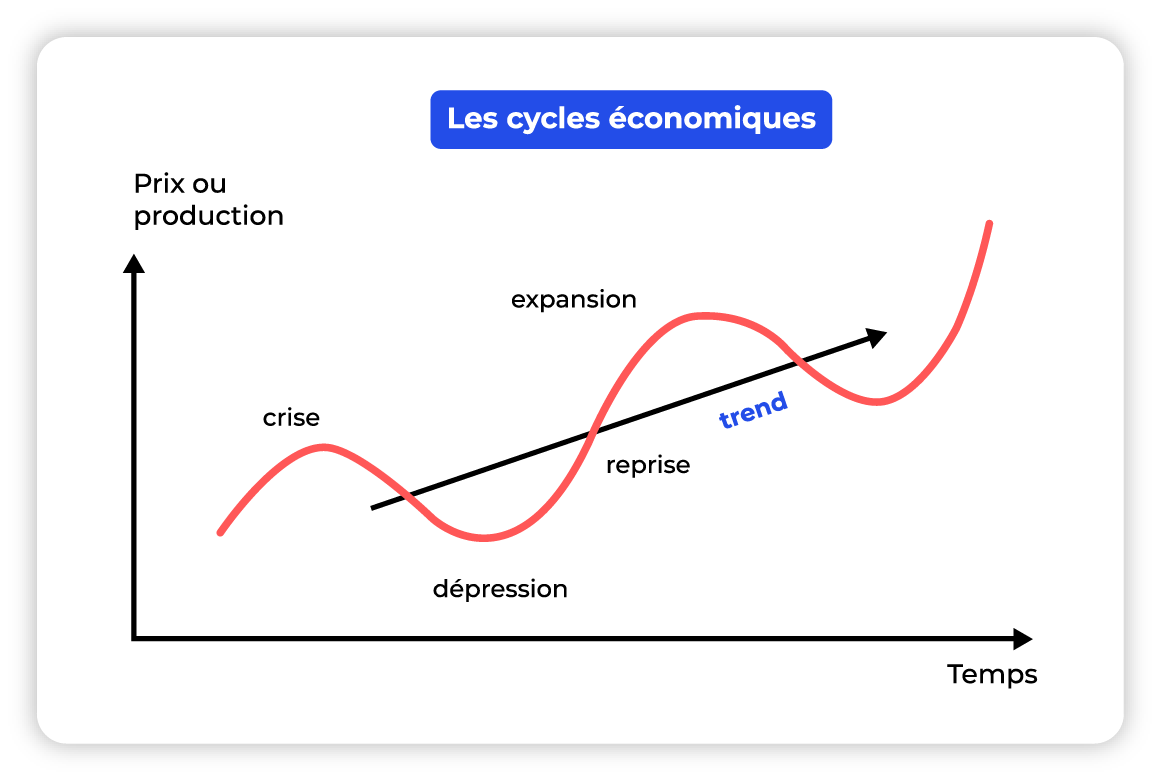

Chaque crise économique et financière sera suivie d’une récession, d’une dépression, d’une reprise, puis d’une nouvelle expansion, c’est un schéma cyclique immuable.

Le cycle de l'économique

Quand doit-on investir ?

Beaucoup de personnes disent “attendre le bon moment”, quitte à en froisser certains, il n’y a jamais de bon moment. Bon moment par rapport à quoi ? à quelle durée ? à quelle tendance ? à quelle échéance ? à quel moment ?

Ne tremblez pas pour si peu, vous n’investirez jamais au creux et ne revendrez jamais au pic, les plus grands traders n’y arrivent pas, alors pourquoi vous ?

La seule chose qui vous empêchera de sortir du lot est d’attendre. L’inaction dévalorisera votre épargne non investie à cause de l’inflation. En revanche, il faut placer de façon raisonnée en jaugeant les opportunités. En fonction du marché vous devrez investir tout le temps un peu et beaucoup parfois, il faudra décider de la proportion de l’épargne à y consacrer en fonction des opportunités qui s’ouvriront à vous.

Sur quels supports investir ?

De manière générale, les supports sur lesquelles on investit vont de pair avec notre profil investisseur. Il existe 3 profils investisseurs différents (parfois 6 en fonction des établissements) : prudent, équilibré, dynamique (ou sécurisé, prudent, modéré, équilibré, dynamique et offensif). En investissement, les profils déterminent les familles de supports sur lesquelles vous pourrez investir :

- Profil prudent : uniquement investi dans des fonds en euros, fonds monétaires et OAT (obligations assimilables au trésor).

- Profil équilibré : majoritairement investi en gestion flexible (gestion en fonction des opportunités de marchés), les profils équilibrés peuvent avoir tous les types de supports existant en fonction des niveaux et tendances de marchés (fonds actions, obligations, euros, eurocroissances, monétaires).

- Profil dynamique : majoritairement investi sur les supports les plus volatils, les profils dynamiques optent pour une gestion action et en fonds professionnels de capital investissement. Ce profil permet d’obtenir les meilleures performances mais également vous expose à plus de risques.

Tout le temps, un peu

Les performances les plus intéressantes s’obtiennent avec les niveaux de risques les plus élevés, mais la possibilité de perte l’est aussi. Néanmoins, investir est toujours bon pour valoriser son patrimoine. Vous pourrez investir à votre convenance sur différents supports, en fonction des niveaux de marchés. Lorsque le marché stagne ou est trop haut selon vous, vous pouvez modifier votre allocation et répartir vos versements ainsi que votre capital sur des supports sécurisés.

Par exemple : je considère que le CAC40 commence à être haut à 6.000 points et trop haut à 6.700 points. J’arbitre donc mes supports actions vers des supports monétaires au fur et à mesure de la hausse et attends une correction ou bien un retournement de marché pour réinvestir. Vous pouvez redéfinir la hauteur d’un indice en fonction de vos propres critères.

Statistiquement, lorsque les indices arrivent au niveau les plus hauts, au mieux il y a une correction qui dévalorisera le montant investi mais permettra d’assainir le support et donc la tendance haussière ; au pire si un évènement majeur venait à se produire vous vous retrouveriez à attendre plusieurs mois à retrouver le niveau initial du montant investi.

Beaucoup, parfois

“C’est dans les moments les plus durs que se trouvent les plus grandes opportunités.” – Simon Lafage

Pendant la période où vous continuerez d’accumuler du capital et que vous procéderez à des arbitrages vers des supports sécurisés, vous pourrez parfois observer certaines baisse de marchés pouvant vous amener à spéculer (investir à court terme) ou bien renforcer des lignes existantes pour un horizon plus long terme.Pour ne pas se précipiter et vouloir investir trop tôt, si la baisse venait à se prolonge et rentrée dans le festival du "J'aurais du attendre...", vous devrez fixer des barrières d'entrée. Le plus dur avec ses barrières c'est de s'y tenir. L'optimisation des seuils d'entrée doit se faire en montant.Par exemple : Lors d'une depression économique, si l'action Saint-Gobain atteint le prix de 45€ par rapport à l'ensemble de mon portefeuille, j'y investi 500€. Également, si le prix de cette même action atteint 40€ je réinvesti 500€.Si par malheur, l'action n'atteint pas ces montants là, sachez qu'il y a des opportunités ailleurs. Pensez à mettre des ordres à seuil de déclenchement pour acheter au prix convenu sans avoir à surveiller constament le cours.

N’hésitez pas à contacter un professionnel de l’investissement pour commencer à mettre une stratégie d’investissement en place.

Comment déceler une opportunité

De manière générale, une opportunité se dessine dans une période instable. Lorsque j’étais étudiant en alternance de 2018 à 2021, j’ai vécu 2 opportunités :

- La guerre commerciale Chine – USA (23 septembre 2018 – 16 décembre 2018) : cette guerre commerciale visant à augmenter les droits de douanes des matières premières de la Chine aux USA, puis des USA à la Chine ont eu un effet d’escalade. L'augmentation des droits de douanes ce qui réduisait considérablement les bénéfices des entreprises qui venaient à perdre de la valeur. Les deux plus grandes puissances mondiales ont impacté les entreprises du monde entier faisant passer le CAC40 (cotation assistée en continu des 40 entreprises françaises ayant la plus importantes capitalisation) de 5493 points à 4 694 points. Cette baisse de marché représente -14,54% ayant retrouvé son niveau initial 3 mois plus tard et une hausse supplémentaire de +13,46% après un an, soit un total de +28% au bout d’1 an.

- La crise sanitaire du Covid-19 jusqu’à la trouvée du vaccin (22 février 2020 – 9 novembre 2020) : Dans un premier temps, tous les indices boursiers du monde se sont effondrés, de -40,2% (6060 points à 3625 points) pour le CAC40 du 22 février 2020 au 15 mars 2020. Le CAC 40 a ensuite oscillé de 4000 points à 5000 points jusqu’à l'annonce de Pfizer concernant l'arrivée du vaccin.

Il n’a fallu que 3 mois pour retrouver le niveau initial de la guerre commerciale des deux plus grandes puissances mondiales, 1 an pour un virus ayant paralysé le monde entier et 7 mois d’attentes supplémentaires pour arrivé au pic historique du CAC40.

Au début de la crise du Covid-19 nous étions dans l’incertitude la plus totale, qu’en sera-t-il de l’avenir ? va-t-on tous mourir ? quand trouveront-ils le vaccin ? les formes de mutations ?

La chose à faire était d’investir au maximum chaque mois (cf. le graphique du cycle économique). Je ne faisais qu’investir, toutes mes ressources, tout ce qui avait été placé sur des placements sécurisés (obligataires, fonds euros, fonds monétaires) ont été arbitré sur des fonds actions afin de profiter de la baisse des prix.Quand bien même j’étais dans cette période d’incertitude, j’ai pris la décision d’investir. On pouvait parfois penser que nous ne nous en sortirons jamais, personnellement je n’imaginais ni le pire ni le meilleur, j’attendais seulement que cela passe. Néanmoins, il y avait une sacrée opportunité, un marché qui dévisse aussi vite après avoir scruté pendant plusieurs mois le prix des actions de l’indice, il y avait quelque chose à faire. Lorsque le CAC40 prenait des claques à -12,5% par jour, le faisant passer de 6060 points à 3625 points en quelques semaines. Certaines actions que je surveillais depuis un moment ont vu leur prix baisser de moitié, comme pour l'action BNPP passant de 53 € à 24 € et de 140 € à 49 € pour Airbus. Concernant ces investissements, ils ont été faits au fur et à mesure mon prix de revient était de 36€ pour BNPP et de 60€ pour Airbus à savoir qu’aujourd’hui le prix de ces actions sont de 54 € et 119 €.

“Oui mais pour la crise des subprimes nous devions attendre 13 ans pour retrouver le niveau initial ?”

Alors oui, mais en réalité non !

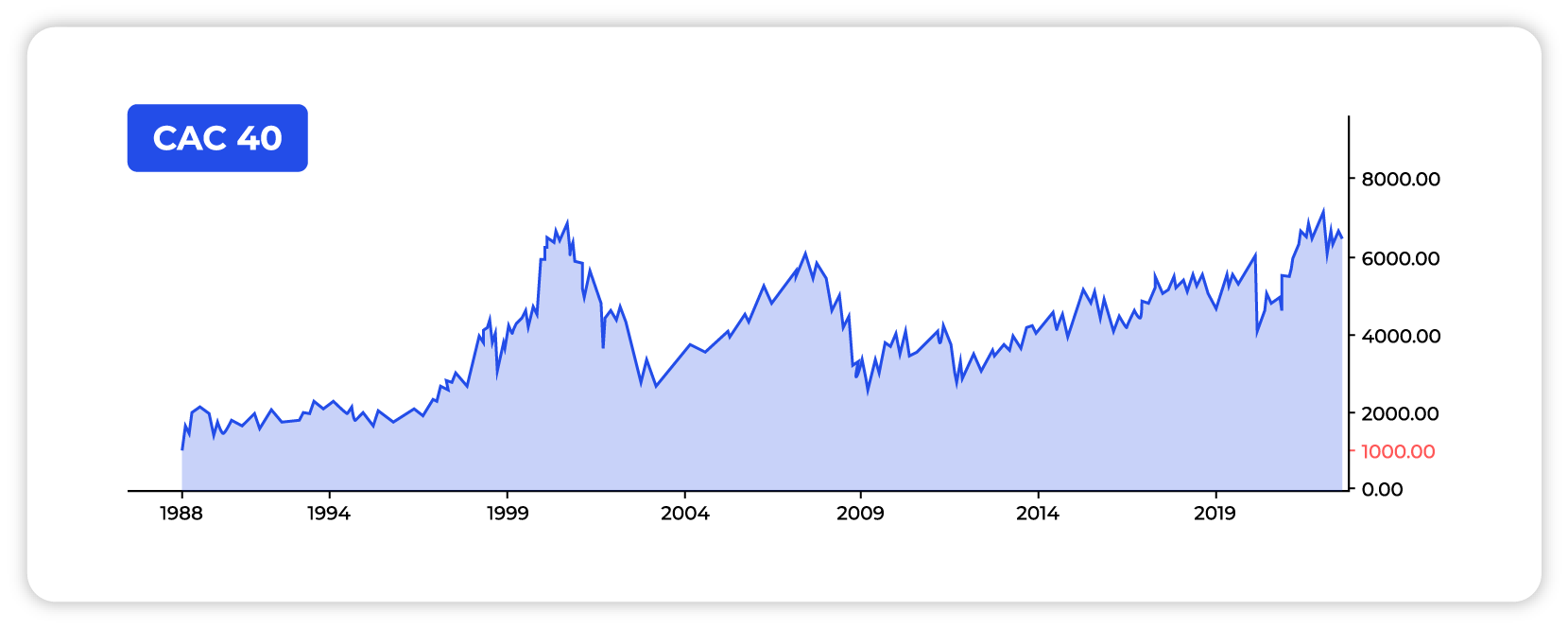

Le cours du CAC40 depuis sa création

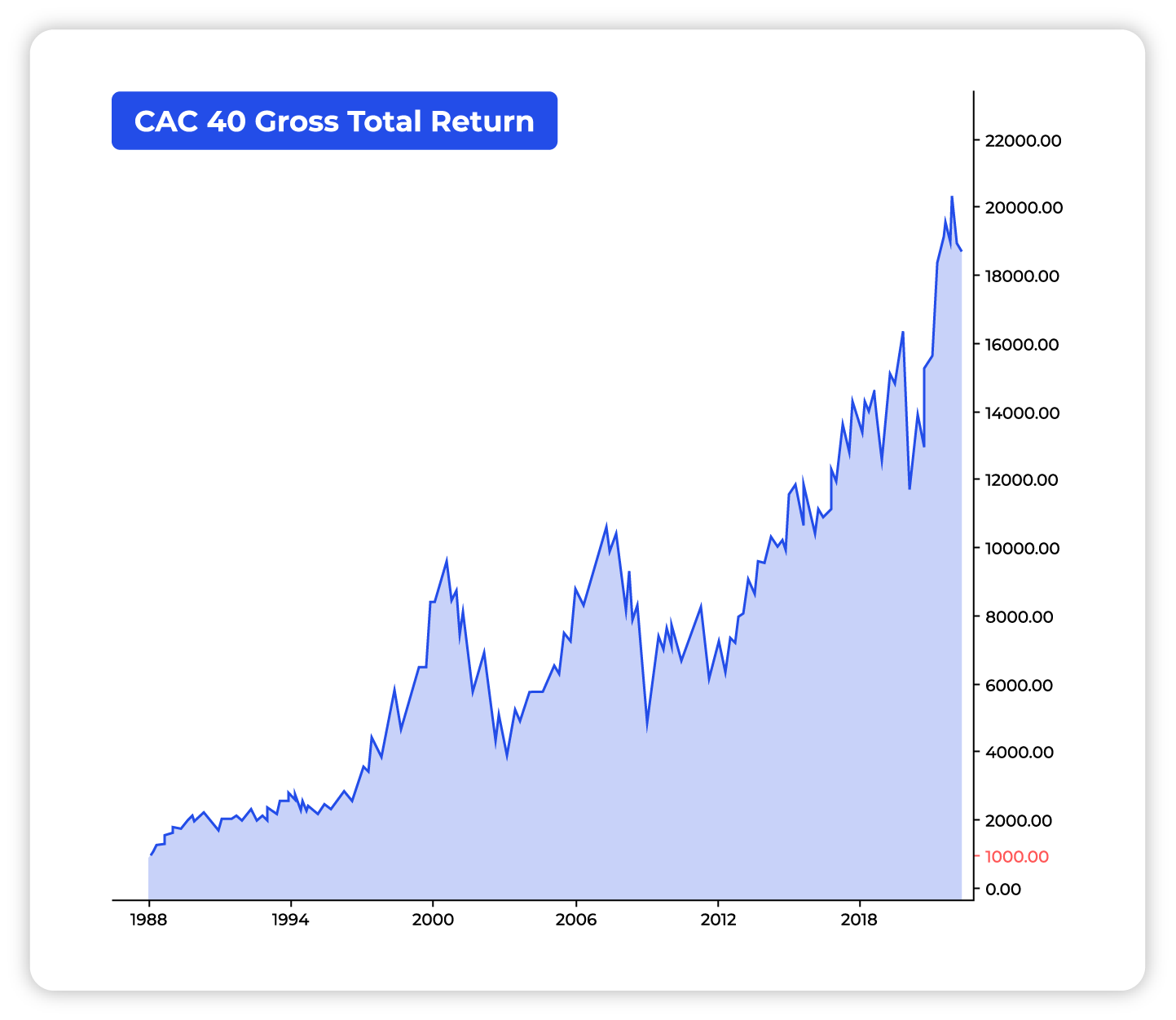

Le cours du CAC40 avec dividendes capitalisés depuis sa création

Il y a une différence entre les deux graphiques ci-dessus, le premier est le cours du CAC 40 dans le temps et le second est également le cours du CAC40 avec la capitalisation des dividendes. Les points du CAC40 représentent l’addition des valeurs des 40 entreprises le composant. Dans le premier graphique, l’indice part de 1000 points pour arriver à 6500 aujourd’hui et dans le second graphique l’indice débute à 1000 points et arrive à 18940 points. Le fait de réinvestir continuellement ses intérêts (capitalisation) vous permettra d’atteindre des performances exponentielles.

Les crypto-monnaies bien évidemment

Ce qui a fait la différence expliquant le montant des 85 000 € atteint, a été sans aucun doute l’investissement dans les cryptomonnaies. À l’annonce de la pandémie, l’atmosphère étant anxiogène au possible pour la majorité du monde entier. Beaucoup d’entreprises ont vendu massivement leurs cryptomonnaies afin de sécuriser leurs liquidités. En effet, les cryptomonnaies sont toutes adossées à des projets de nouvelles technologies futuristes auxquelles nous ne voyons pas l’utilité à l’instant présent pour la majorité.

Le 12 mars 2020, suite à l’annonce du confinement du président Emmanuel Macron et celui de tous les pays d’Europe, le marché des cryptomonnaies a été énormément bousculé. Une chute telle que nous aurions pu penser que ces actifs n’allaient jamais se relever.

En effet, on a vu le Bitcoin, l’Ethereum et le XRP perdre plus de 60% de leur valeur en moins d’un mois et 85% à 90% de leur valeur en moins de 2 ans. La question de la disparition des actifs numériques se posait à cet instant.

Contre toute attente j’ai quand même décidé d’y investir achetant l’ETH au prix de 100€, le XRP au prix de 0,12 € et le BTC au prix de 4400€. Au pire des cas j’aurais perdu 2 mois de salaire dans ma vie que j’aurais pu regagner les deux mois suivants dans le meilleur de cas cela ne serait que bénéfique pour la suite.Vous pouvez également commencer à investir dans les actifs numériques grâce à un professionnel de l'investissement.

“Oui mais tu n’as pas profité de ta jeunesse !”

Avant toute chose, lorsque vous vous lancerez dans des objectifs d’épargne ambitieux, plusieurs remarques jailliront “Tu ne vas pas mourir avec ton pognon”, “L’argent est fait pour être dépensé”, etc…

Cette situation ne m’embêtait pas, pour deux raisons :

- Le prix de l’immobilier atteint des niveaux stratosphériques et pour bien se loger il faut avoir une épargne significative pour avoir un apport suffisant.

- L’ensemble de mes amis n’étaient pas en alternance, à savoir que je ne sortais qu’avec eux nous avions de plaisir simple, bien loin de l’opulence.

- Je ne suis pas matérialiste, donc les vêtements de marques et les objets high-tech derniers cris ne m’intéressent pas.

Avec le recul certains de mes camarades et amis, trouvant ma conception face à l’argent étrange, me demandaient conseil sur ma stratégie de gestion du budget et d'investissement. Nous suivions le même parcours, et pourtant, j’avais 3 ans d’avance.

Ceci n'est pas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. L'investissement dans les sociétés comporte un risque de perte (totale ou partielle) du capital investi.