La gestion passive à travers les ETF

La gestion passive est arrivée progressivement sur les marchés financiers, elle provient des travaux d’Harry Markowitz sur “L’optimisation du portefeuille, frontière efficiente (1952)” et de William Sharpe sur le “Modèle de diversification efficiente (1964)” démontrant que la gestion active ne permettait pas de surperformer le marché.

Les ETF aussi appelés fonds indiciels ont vu le jour en 1975 grâce à John Bolge Vanguard, considéré comme le père de la gestion indicielle et fondateur de la 2ème société de gestion de fonds indiciels.

Quelle différence entre la gestion active et la gestion passive ?

Lorsque vous souhaitez investir sur les marchés financiers, vous avez plusieurs types de gestion qui s’offrent à vous. Les plus connues et accessibles à tous sont la gestion active et la gestion passive. D’ailleurs, si vous êtes investisseurs, il y a de grandes chances que vous ayez opté pour l’une de ces gestions sans même le savoir. Dans cet article nous traiterons de la gestion active et passive au travers de fonds gérés par des professionnels.

La gestion active

La gestion active a pour objectif de battre le marché ou plutôt de surperformer l’indice observé. Par exemple : je souhaite surperformer le CAC40, alors je vais faire un choix des actions dans les 40 actions qu’il compte, au niveau du titre ou de la pondération effectuée sur les actions composant l’indice et mon objectif sera d’avoir une meilleure rentabilité que le CAC 40. Cela fonctionne également pour tout autre type d’indice national, sectoriel ou autres…

Dans le cadre de la gestion active, les managers effectuent des achats/ventes fréquents selon deux stratégies principales :

- Le market timing consiste à investir et à définir le bon timing pour acheter une action, par exemple si elle subit une forte baisse lors d’une séance, vous pouvez vous attendre à un rebond le lendemain ou revendre en fin de mois, lors du dénouement de produits financiers à échéance.

- Le stock picking , consiste à choisir certaines actions dont on pense qu’elles performeront le marché. L’analyse de ces titres sera faite au préalable par une analyse fondamentaliste (par rapport à l’entreprise en elle-même) ou chartiste (concernant l’analyse graphique) dans le but d’en dégager des plus-values.

L’objectif du gérant serait donc de sélectionner les bons titres au bon moment pour maximiser la rentabilité des investisseurs et leur offrir une meilleure performance qu’un indice.

Les risques de la gestion active sont non-systémiques (il s’agit du risque associé à un titre en particulier) ainsi que du risque systémique où les titres peuvent chuter lorsqu’une information fait baisser le marché global.

La gestion passive

Le second type de gestion a pour objectif de répliquer la performance des marchés à travers des indices généralement confectionnés par MSCI (Morgan Stanley Corporate Index). Pour accéder à la gestion passive vous devrez investir à travers des ETF (Exchange Traded Fund) pour les fonds, des ETN (notes) pour les obligations, des ETC (commodities) pour les matières premières et des ETP (product) pour les produits dérivés. Ces indices peuvent correspondre aux plus importantes capitalisations, à des secteurs, des titres ou autres… La gestion passive repose sur deux stratégies principales :

- La diversification permet de réduire les risques de perte en répartissant ses avoirs dans plusieurs entreprises sous-jacentes d’un indice réputé. En fonction des indices, la diversification n’a pas de limite elle peut aller de 30 entreprises (par exemple pour le DAX30) ou jusqu’à 500 (pour le S&P500 et plus).

- Le long terme (time in market), bien que les gains en titres vifs peuvent être rapide, l’objectif de l’investissement est de mûrir dans le temps, l’objectif est d’investir hâtivement pour bénéficier de la hausse due à l’évolution des marchés à long terme.

L’objectif de cette gestion est de répliquer de manière la plus fidèle, la performance de l’indice choisi.

Le risque de la gestion passive n’est que systémique car la force de diversification permet de lisser les baisses importantes de certains titres. Il est bon de garder à l’esprit qu’une diversification trop importante pourrait diluer la rentabilité, il faut donc se concentrer sur les marchés offrant les meilleures perspectives pour optimiser sa performance.

L’efficacité de la gestion passive

La performance

Maintenant les deux types de gestions présentés, vous pourriez vous imaginer que la gestion active, consistant à sélectionner des titres ayant les meilleures perspectives d’évolution devrait effectuer une meilleure performance que tout le marché et que la gestion passive ne devrait être que la moyenne de la performance du marché. Contre toute attente, nous y sommes bien loin.

SPIVA Europe Scorecard Year-End 2019

[Lecture du tableau : D’après le tableau ci-dessus, nous observons que 71,12% des gérants n’ont pas réussi à surperformer le marché de l’Europe en 1 an.] Nous observons qu’en 1 an, que 78,80% des gérants de fonds actifs n’ont pas réussi à surperformer l’indice des entreprises de la zone euro et qu’en 10 ans c’est 90,68% des gérants qui ne l’ont pas surperformé.

Bien que la majorité des gérants peinent à surperformer le marché, vous pouvez voir qu’une minorité arrive à le surperformer. Vous pourriez donc vous concentrer sur ces fameux gérants stars en espérant qu’ils continuent à surperformer le marché. Malheureusement, en observant le graphique ci-dessous nous observons que la majorité n’arrive pas à conserver leurs places dans le classement.

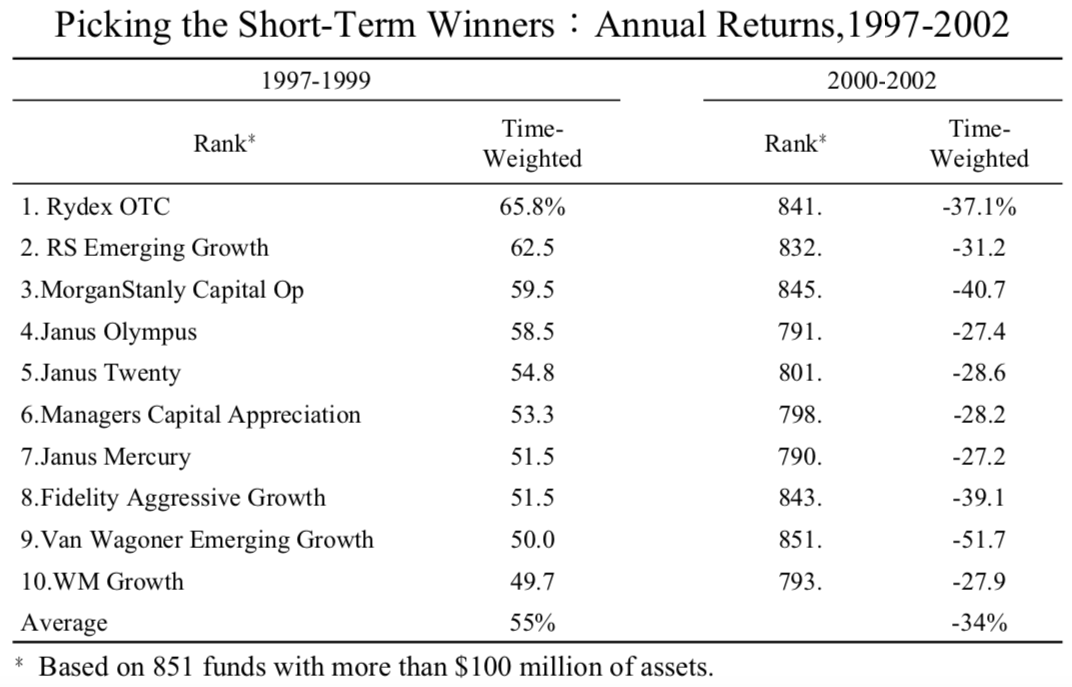

Source : Reversion To the Mean of Mutual Fund Performance - John C Bogle, 2007

[Lecture : Le fonds Rydex OTC est arrivé 1er du classement en faisant une performance de 65,8% dans les années de 1997-1999. Le fonds Rydex OTC est arrivé 841 au classement avec une performance de -37,1% dans les années 2000 - 2002]

Nous constatons que le classement des gérants arrivant à surperformer le marché est trop éphémère pour pouvoir se reposer dessus.

Quand bien même vous trouverez un gérant surperformant le marché, les frais auront raison de leur performance. En effet, Eugène FAMA (prix Nobel d’économie) et Kenneth French ont étudié la performance des gestionnaires de fonds et ont observé qu’une fois les frais déduits, aucun gestionnaire de fonds n’a réussi à surperformer le marché.

Les frais

Les ETF sont relativement bon marché : c’est leur principal avantage. La plupart des ETF facturent des frais de gestion annuels de 0,05% à 0,30%, ce qui les rend bien inférieurs à ceux des fonds gérés activement dont les frais annuels dépassent généralement 2%.

Une fois avoir pris connaissance de tout cela, vous serez tentés d’y investir les yeux fermés et de penser que la gestion passive serait la solution à tous vos problèmes de gestion. Pour contrebalancer nos propos nous allons maintenant vous expliquer leurs compositions.

La limite de la gestion passive.

Un ETF est un instrument financier hybride qui regroupe les caractéristiques de deux instruments, les fonds et les actions. Les ETF s’échangent en continu, ce qui vous permet de les acheter et de les vendre tout au long de la journée tout en ayant la possibilité de mettre des seuils de déclenchement à l’achat ou à la vente en fonction.

L’ETF peut donc être vendu à un cours connu, ce qui en fait une de ses forces, à savoir que tout comme les OPC ils regroupent un ensemble de plusieurs titres leur permettant d’investir sur un marché choisi et de bénéficier d’une diversification instantanée.

La difficulté de la gestion passive réside dans la fidélité du fond à répliquer son indice. Contrairement à un OPC classique où les parts se fractionnent et dont vous avez besoin d’un acheteur pour reprendre vos parts. Le fonds d’ETF va acheter en amont pour vous les actions qui répliquent l’indice et vous les achèterez par la suite. Même chose pour la revente, c’est le fonds qui vous rembourse et qui revend si besoin les sous-jacents sur le marché. Le gestionnaire devra donc acheter ou emprunter des titres pour constituer son ETF et ensuite les distribuera, à l’inverse des gérants actifs attendent de percevoir des sommes pour les investir. L’équilibrage entre la détention et la revente se fait au début et à la fin de chaque séance.

Pour ce faire, 3 différentes structures ont été mis en place pour répliquer le cours

Comment sont composés les ETF ?

- La réplication physique est de détenir exactement le bon nombre d’action par rapport au détenteur de l’ETF. Cette réplication de cours peut paraître être la plus saine, néanmoins et comme mentionné ci-dessus, les fonds par les gérants doivent être avancés pour émettre des parts de l’ETF en question. Pour améliorer la rentabilité de la maison de gestion, ces titres détenus vont être prêtés à des investisseurs, ce qui est une source de revenu intéressante et qui n’est pas le cas des autres réplications. Le prêt de titre permet aux acteurs financiers de faire de la vente à découvert (short), à noter que si l’acteur du short fait faillite, il y aura une perte pour l’ETF, ce risque peut être limité grâce à des garanties.

- La réplication synthétique , consiste à constituer un portefeuille de l’ETF à travers des produits dérivés comme des swaps. L’ETF contient des actifs physiques qui n’ont rien à voir avec son indice et complète la performance avec un swap permettant d’échanger la rentabilité avec un acteur qui va acheter les titres et s’engager à fournir la performance de l’indice ETF. Cette technique est la meilleure pour se rapprocher de l’indice et permet à votre PEA d’investir hors de l’espace économique européen qui pourtant en est inéligible. Cette composition comporte néanmoins des risques, à savoir le défaut de contrepartie de swap conclu pour répliquer la performance de l’indice correspondant. Le reproche fait aux ETF synthétique est de s’appuyer sur un socle fourni par un autre acteur financier qui pourrait faire faillite. Cependant, selon les règles européennes (UCITS) la valeur du swap ne peut pas être supérieure à 10%, soit la perte maximale ne peut pas être supérieure à 10%.

- La réplication physique échantillonnée , possède une partie de l’indice à répliquer et non la totalité en assurant d’être suffisamment proche de l’indice. Cette pratique est mise en œuvre quand le nombre de titres à suivre est trop important ou que certains titres sont trop illiquide ce qui permet une optimisation du coût et de la liquidité du tracker. Cependant il y a un risque de s’éloigner à la hausse comme à la baisse de la performance de l’indice.

Bien que nous ayons observé que la rentabilité était bien supérieure sur la gestion passive, on se rend bien compte des risques présents, tel que le risque de liquidité, de taux et de marché, par la composition et la structuration de ces produits.

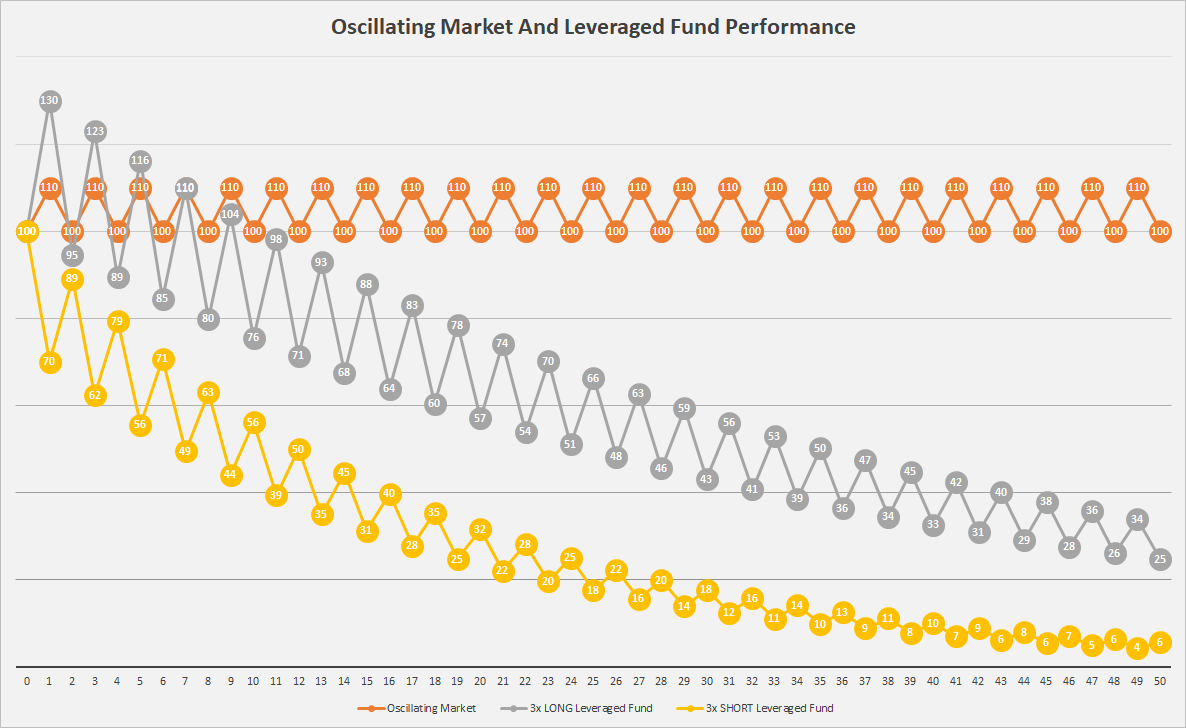

Les effets de leviers

Beaucoup d’ETF comportent des effets de levier et pour augmenter votre rentabilité. Nous devions donc rappeler certains principes mathématiques logiques que nous avons tendance à oublier dans l’adrénaline des performances possibles à atteindre.

Exemple : si j’investis 100€ et que je perds 10% le jour même, alors la valeur de mon investissement sera de 90€. Pour revenir à ma somme initiale, la performance de l’ETF devra être de 11,2%. En revanche, si la performance de départ est de +10%, la performance devra être de -9,098% pour revenir à l’équilibre.

Oscillation market and leveraged fund performance

Comme nous pouvons le voir sur le graphique, si vous optez pour un effet de levier, oscillation n’en sera qu’amplifier et augmentera vos chances de pertes, notamment sur les périodes stables des marchés financiers.

Investir avec Primadviz

En choisissant un conseiller indépendant chez Primadviz, vous serez conseillé en fonction de vos projets, votre profil et votre aversion au risque. Le professionnel que vous choisirez, vous apportera des solutions aussi bien sur les supports que sur le mode de détention de ces derniers afin d’optimiser votre rentabilité et mettra en œuvre les bonnes pratiques de gestion. Ainsi, vous pourrez bénéficier d’un investissement à faible coût et d’une gestion des risques adéquate et sur-mesure !